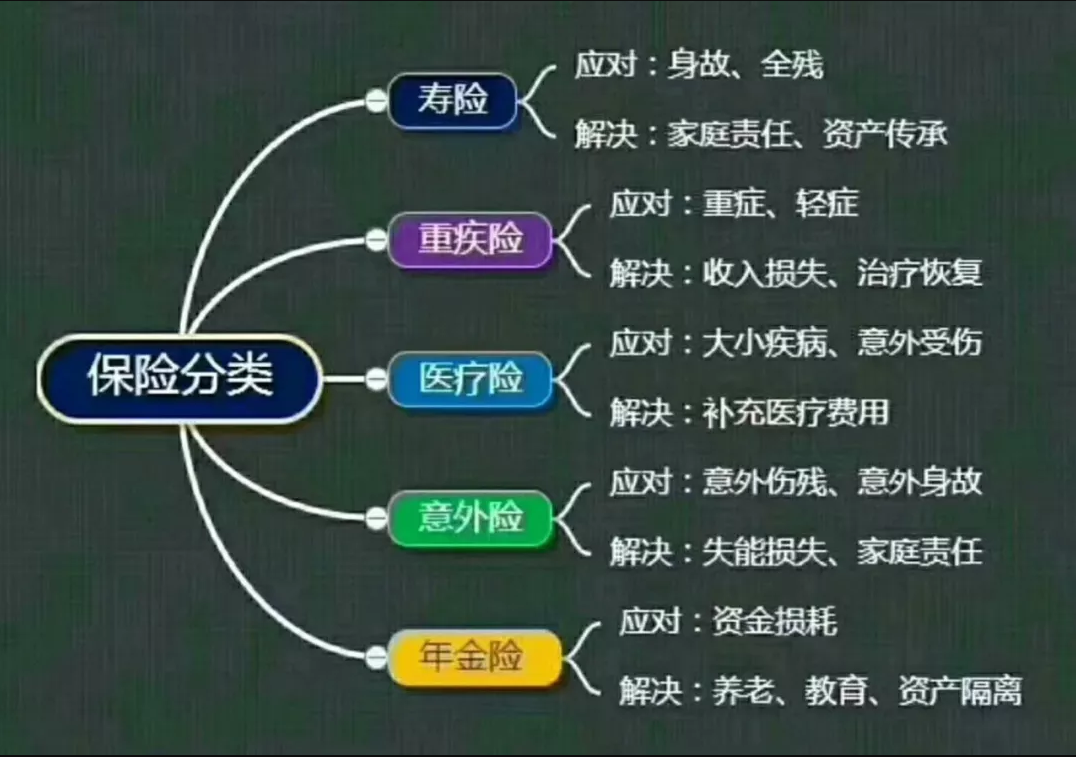

1.疾病保障种类

内地主流的保险公司产品疾病保障大约在70种左右,个别的可以达到100种,但是价格也是非常贵,香港保险可以达到100多种,而且价格便宜。

2.每年的费率

首先保险公司是怎么制定保费的,具体是怎么算的呢?计算公式如下:

P(保费)=A(风险保费)+B(附加费用)+C(保单现金价值)

A(风险保费),和预定死亡率直接挂钩,也就是和香港人的平均寿命和死亡率直接挂钩。日本的2016年报显示,香港男性和女性公民的平均寿命都为世界第一,分别为:80.5岁和86.7岁,而世界卫生组织公布的死亡率上看,香港为4.95%,中国大陆死亡率为7.17%,香港远低于内地,那么,平均寿命长+死亡率低=香港保险理赔率低,从而大大降低保险公司风险成本,精算师在作价的时候,风险保费这一块的费用必然低了很多。

B(附加费用),和预订业务费用率挂钩,这个就类似于公司里的管理、行政费用,就保险公司而言,最多的当然是广告、营销、代理人佣金等等,这点其实不管香港还是内地保险公司,开销所占比例都差不多,只不过这些开销里,香港保险公司会把更多的资金投入到产品研发,营业员培训之中,保证客户体验。

C(保单的现金价值),和预定利息率相关。何为预定利息率?其实预定利息率是与保单相关的一种折现的概念,如果保险公司算出来的投资回报率越高,则预定利息率和现金价值就越高,于此相对的,保费也就越低。

总结一下影响保费率的三个方面,其中两个香港保险都有很明显的优势,那么保费自然就会更加便宜。

3.疾病定义

我们都知道重疾险是保障疾病的,如果不幸患有疾病,保险公司会给一大笔钱,但是很少有人清楚疾病发展到什么程度才符合保险公司的理赔标准。癌症—恶性肿瘤,相信这个病我们都不陌生,为什么近些年癌症发病率这么高,这与我们的 水源,空气,生活压力,食品安全息息相关,癌细胞病变也是需要一个过程的,一般是分为四期:

原位癌→生长→扩散→末期

而内地的重疾险关于癌症定义一般要等末期或者明确指出扩散才理赔,而香港只要确诊,客户就能提前拿到理赔款抢先一步进行治疗。

4.免责条款

有些保险公司产品表面看起来非常不错,但是细则条款却是比较严格,比如疾病定义,免责条款等等。比如,酒驾,先天性疾病,核污染都是不保的,而这些香港保险都是保的。

5.额外保额赠送

香港部分保险公司的重疾险有个赠送条款就是升级保障,额外赠送10年50%的保额,简单来说(港险加微信singhai2016咨询),如果我们购买100万保额,保险公司送我们50万,但只送10年,如果在10年内不幸理赔一共赔偿150万,如果前十年身体健康没有用到可以在第9年向保险公司申请免费转换一份人寿产品。

6.不可异议条款

香港保险有一个不可异议条款,是指投保两年之后,除非证实蓄意欺诈,或者拖欠保费否则,保险公司不能以投保人/受保人漏报错报资料而对保单的有效性提出异议,从而有效保护客户利益。

7.行业监管严谨

香港作为全球三大金融中心之一,保险市场空前繁荣。香港保险业从1841年发展至今已176年,所以不论从监管还是服务方面都要比内地成熟,相比而言,内地保行业更像个“孩子”,其次香港保险公司历史悠久,有100多年近200年的历史,而内地保险公司发展的历史比较短,有很多保险公司是从2000年刚刚开始进入市场。