根据国家外汇管理局发布的最新通知,2026年直接投资存量权益登记工作已正式启动。对于广大“走出去”和“引进来”的企业而言,这是一项关乎企业合规与后续跨境资金运作的重要工作。为确保各企业主体顺利完成申报,避免因漏报、错报影响正常经营,现将相关政策要点及注意事项整理如下。一、申报主体与时间要求凡是2025年12月31日(含)前设立或完成登记的相关主体,均需在规定时限内完成报送。...

根据国家外汇管理局发布的最新通知,2026年直接投资存量权益登记工作已正式启动。对于广大“走出去”和“引进来”的企业而言,这是一项关乎企业合规与后续跨境资金运作的重要工作。

为确保各企业主体顺利完成申报,避免因漏报、错报影响正常经营,现将相关政策要点及注意事项整理如下。

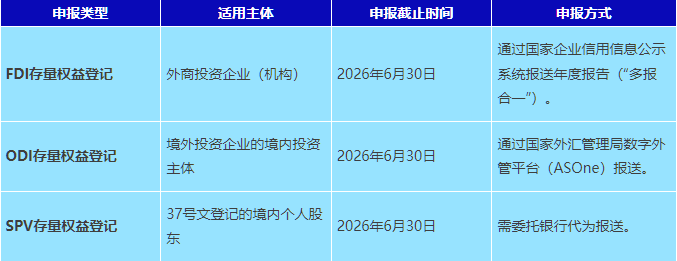

一、申报主体与时间要求

凡是2025年12月31日(含)前设立或完成登记的相关主体,均需在规定时限内完成报送。

二、未按时申报的影响与后果

直接投资存量权益登记是企业外汇合规管理的重要环节。根据相关规定,未按规定办理存量权益登记的企业,将面临以下实质性影响:

1、业务管控风险:外汇局将对未申报企业实施“业务管控”。在此期间,企业将无法办理外汇资本金结汇、利润汇出、境外放款及新增投资等业务。

2、信用记录受损:对于外商投资企业,未按时报送年报将被市场监管部门列入经营异常名录,影响企业信用评级及后续投融资活动。

3、后续变更受阻:未完成存量权益申报的企业,在办理境外投资注销、转股等后续变更手续时,将无法通过审核。

我们特别提醒各申报主体关注以下填报口径与合规细节:

FDI 申报

利润归属口径:在填报“所有者权益”相关数据时,请务必将归属于外方股东的净利润(税后利润)计入“实收资本”项下。这是外汇局核查的重点,请确保财务数据与申报数据的一致性。

清算期处理:若企业正处于清算阶段,除正常填报财务数据外,必须在系统备注栏中详细说明清算进度及预计完成时间,避免被系统误判为经营异常。

ODI 申报

数据逻辑校验:境内投资主体的申报数据需与境外被投资企业的财务报表保持严密的勾稽关系。特别是“中方享有的权益”必须与境外企业资产负债表中的净资产相匹配,若出现逻辑不符,将导致申报被退回。

SPV申报责任:对于涉及特殊目的公司(SPV)的境内个人股东,若存在多个共同投资者,应由持股比例最大的一方作为申报责任人;若持股比例相同,则需协商确定一名主要责任主体进行申报。

结语

申报日期临近,建议各企业尽快梳理自身情况,提前准备财务数据,合理安排申报时间,避开6月下旬的系统拥堵期。

如您在申报主体认定、数据填报或系统操作方面存在疑问,欢迎与我们联系。我们将依托专业的跨境服务经验,协助您高效完成合规申报。

业务覆盖170多个国家和地区

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中50%的企业提供服务。

为于中国香港和中国內地上市的1400多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

Vistra卓佳 | 瑞丰德永服务客户