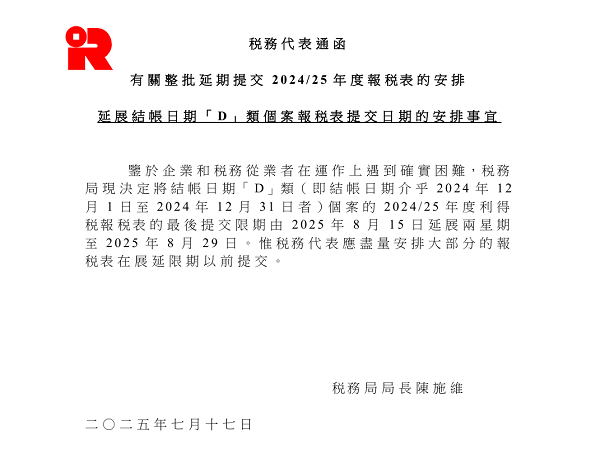

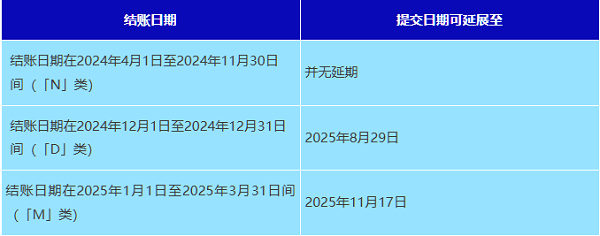

香港税务局于2025年7月17日发布通告,鉴于企业与税务服务机构的年底结账操作困难,正式延长D类公司(财务年度结束于2024年12月1日-31日)的利得税申报期限——由原定的2025年8月15日延后两周至2025年8月29日。本次延期旨在缓解申报压力,但需注意8月29日为最终截止日,逾期将面临合规风险。2024/25年度利得税申报期限...

香港税务局于2025年7月17日发布通告,鉴于企业与税务服务机构的年底结账操作困难,正式延长D类公司(财务年度结束于2024年12月1日-31日)的利得税申报期限——由原定的2025年8月15日延后两周至2025年8月29日。本次延期旨在缓解申报压力,但需注意8月29日为最终截止日,逾期将面临合规风险。

2024/25 年度利得税申报期限

所有纸质报税表(BIR51/BIR52/BIR54)需同步遵守以下新规:

1. 审计信息强制填写(BIR51表)

新增7.1.1项:需声明财务报表是否由香港执业审计机构审核。

新增7.1.2项:必须提供审计报告签署人的执业证书编号。

2. 补充表格电子化申报(BIR51/BIR52表)

更新第9项:需勾选是否已通过税务局网站上传电子版补充表格:

● BIR51表对应表格:S1-S22

● BIR52表对应表格:S1-S5、S15、S19-S22

3. 新增租赁费用扣除项

BIR51表新增10.21项:列明申索扣除还原租赁处所费用的款额

BIR52表新增10.20项:同上(适用于独资/合伙企业)。

为确保公司顺利申报,企业需及时准备以下材料:

● 审计报告原件:需包含执业会计师证书编号(若缺失需尽快补录);

● 租赁合同及费用凭证:如需申报租赁场所还原费用;

● 财务报表基础数据:用于服务商编制补充表格(S系列)。

注:纸质提交时,所有报税表必须附上补充表格电子档案核对表(IR1477)。

若未在2025年8月29日前提交,将面临预期罚款:

● 首次逾期罚款1,200港币,超14天未处理增至3,000港币;

● 第二次或以上逾期罚款3,000港币,超14天未处理升至8,000港币。

● 长期未申报可能收到法院传票,董事承担法律责任。

业务覆盖170多个国家和地区

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中50%的企业提供服务。

为于中国香港和中国內地上市的1400多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

Vistra卓佳 | 瑞丰德永服务客户