从2019年1月1日起,对依法备案的创投企业,可选择按单一投资基金核算,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,分别按20%税率计算缴纳个人所得税;或选择按创投企业年度所得整体核算,其个人合伙人从创投企业取得的所得,按照“经营所得”项目5%-35%超额累进税率计算缴纳个人所得税。创投企业选择按单一投资基金核算或按创投企业年度所得整体核算后,3年内不能变更。该文件执行期限为2019年...

从2019年1月1日起,对依法备案的创投企业,可选择按单一投资基金核算,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,分别按 20%税率计算缴纳个人所得税;或选择按创投企业年度所得整体核算,其个人合伙人从创投企业取得的所得,按照“经营所得”项目5%-35%超额累进税率计算缴纳个人所得税。创投企业选择按单一投资基金核算或按创投企业年度所得整体核算后,3年内不能变更。该文件执行期限为2019年1月1日起至2023年12月31日止。

本文引入详细的案例,通过对比单一投资基金核算与年度所得整体核算的税负差异,讲述不同交易中纳税主体的纳税义务。

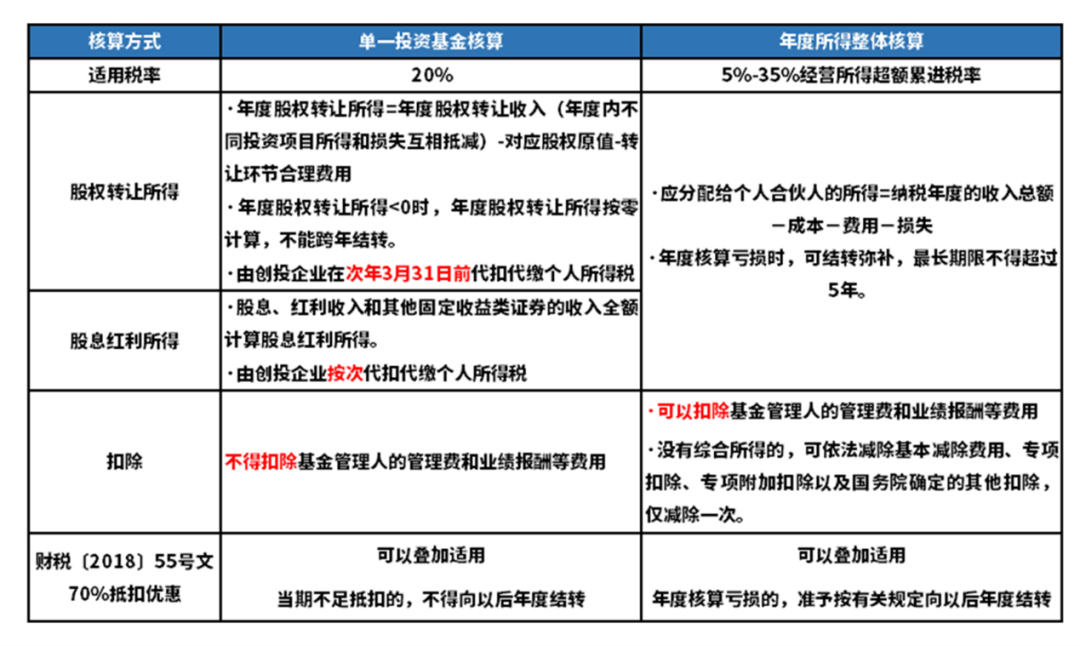

整体核算

个人合伙人从创投企业取得的所得,按照“经营所得”项目5%-35%超额累进税率计算缴纳个人所得税。

单一投资基金核算

个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

提示:创投企业选择按单一投资基金核算或创投企业年度所得整体核算后,3年内不得变更。

单一投资基金核算与年度所得整体核算对比

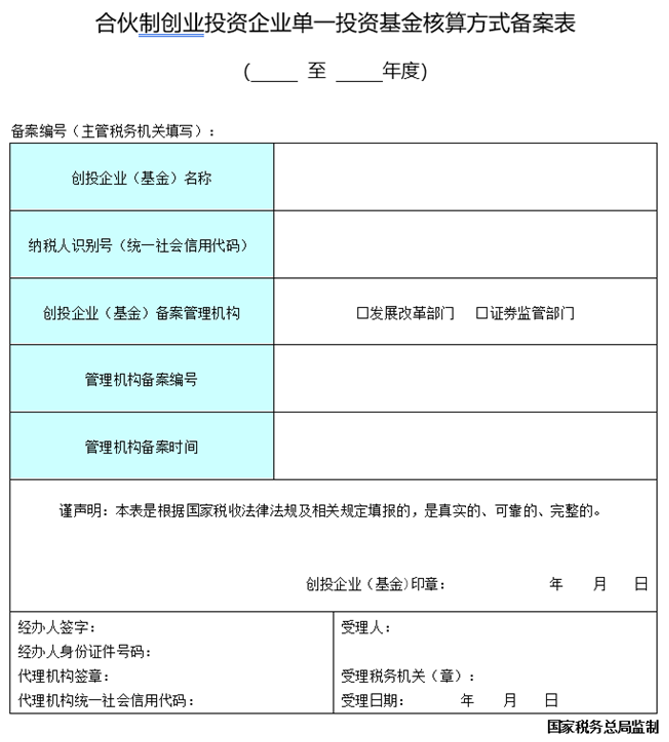

1、创投企业需要在中国基金业协会(以下简称“中基协”)或是国家发展和改革委员会二者之一完成资质备案。

办理备案时,管理人要在对应的业务类型中勾选“创业投资基金”。

2、创投企业选择按单一投资基金核算的,应当完成基金业协会或发改委备案的30日内,向主管税务机关进行核算方式备案。

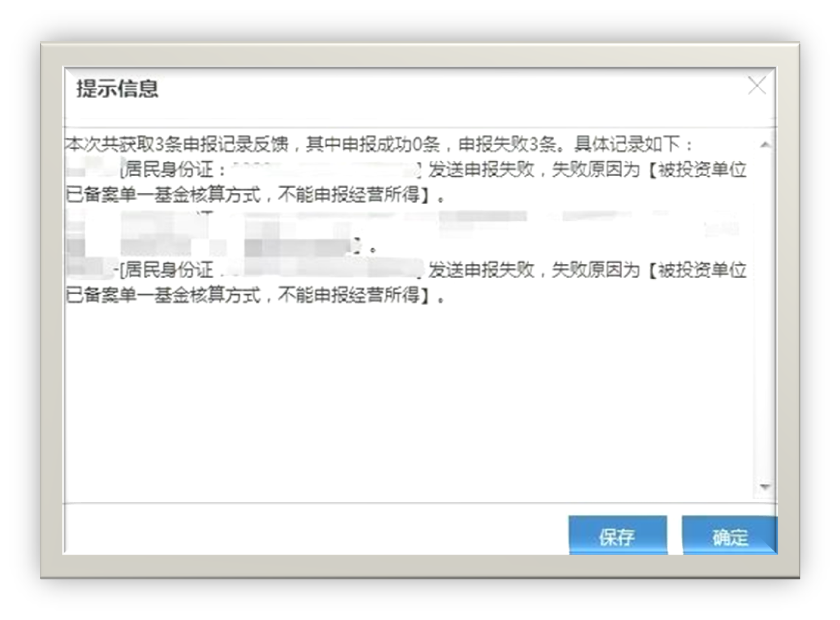

进入自然人电子税务局(扣缴端)后点击左侧工具栏的“网上申报”,点击上方工具栏的“发送申报”。

备案是否成功验证方式:弹窗表示反馈失败——不能申报经营所得,说明单一基金核算备案成功。

业务覆盖170多个国家和地区

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中50%的企业提供服务。

为于中国香港和中国內地上市的1400多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

Vistra卓佳 | 瑞丰德永服务客户