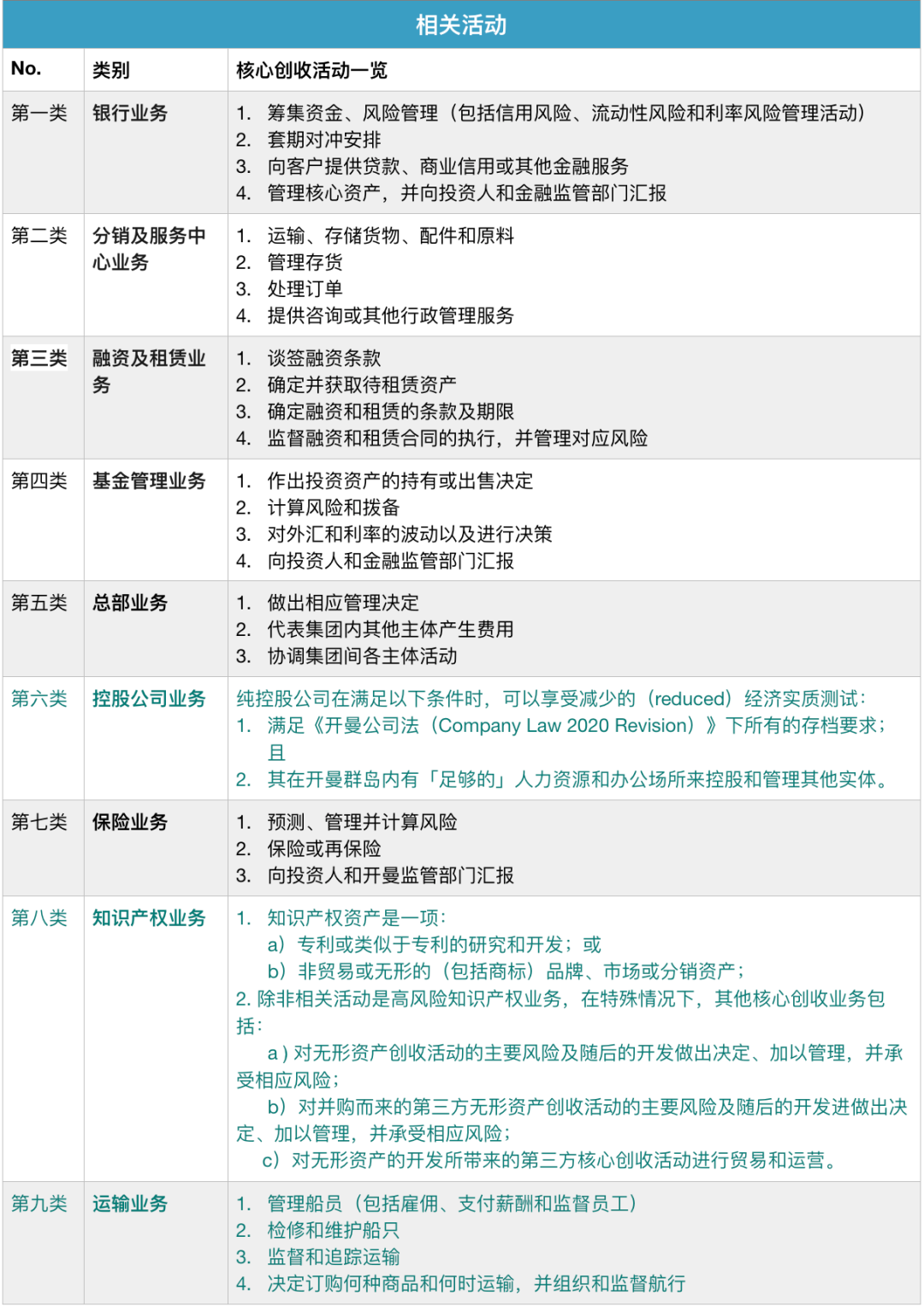

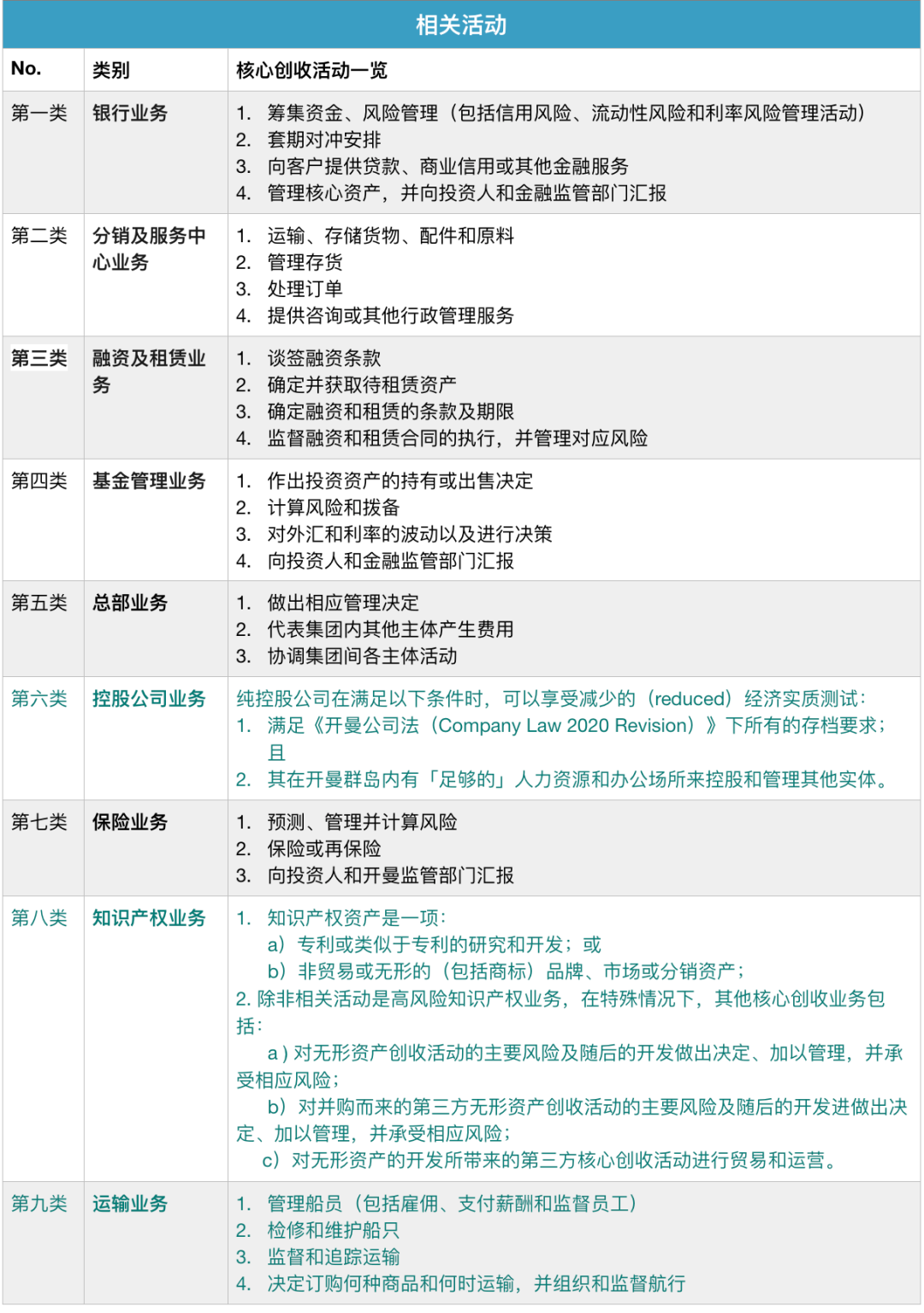

根据开曼群岛《经济实质法》,其经济实质测试要求适用于从事“相关活动”(relevant activity)的“相关主体”(relevant entity);且为满足经济实质测试的要求,“相关主体”必须在开曼群岛从事与“相关活动”有关的“核心活动”(CIGA)。

“相关活动”包括九个类别:控股公司业务、总部业务、基金管理业务、融资和租赁业务、知识产权业务、船运业务、分销和服务中心业务、银行业务、保险业务。

就开曼群岛设立的实体而言,判断自身活动是否属于“相关活动”(以及相应类别下的“核心活动”)对于进一步厘清其在《经济实质法》下可能面临的风险有着重要的意义。

(点击可放大图片)

法案中明确规定“相关活动”不包括投资基金业务(investment fund business)。

瑞豐德永提醒

对于中国企业而言,无论是已在开曼群岛设有实体,还是正在考虑未来搭建涉及开曼群岛实体的集团架构的,都应关注开曼群岛《经济实质法指引3.0》所带来的影响,与专业咨询机构联系,重新评估判断该实体所从事的业务是否会落入“相关活动”的范畴,以确定是否需要进行下一步的经济实质报告,如您还有其他方面问题,详情可与瑞豐德永取得联络。