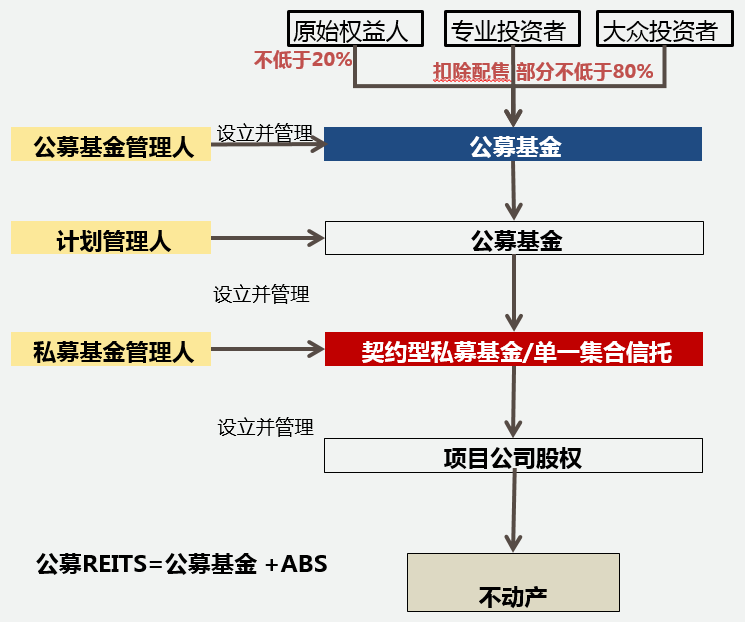

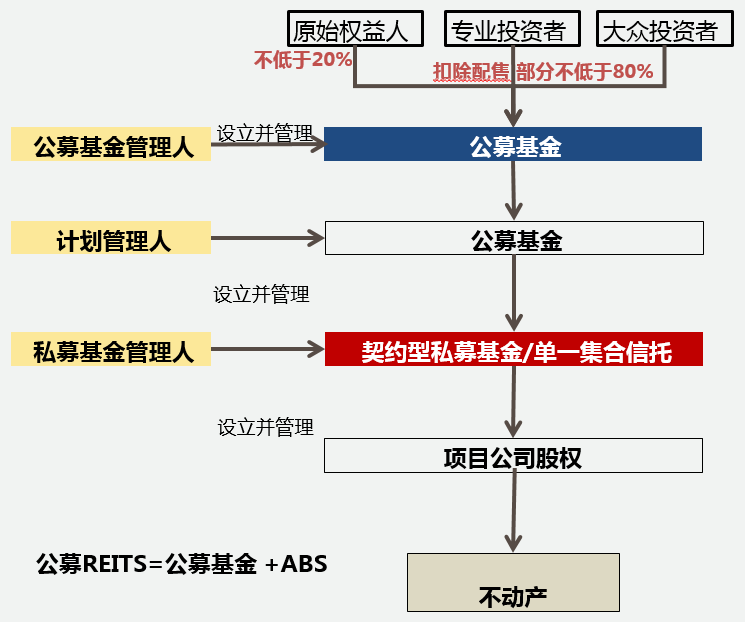

●2020年4月30日,中国证监会、国家发展改 革委联合发布《关于推进基础设施领域不动产投资信 托基金(REITs)试点相关工作的通知》,中国证监会同步颁布《公开募集基础设施证券投资基金指引(试行)》,宣告中国基础设施公募REITs试点正式启动。

●8月7日,证监会发布《公开募集基础设施证券投资基金指引(试行)》(以下简称《指引》),自公布之日起施行。

●11月17日,上海市发展改革委就建立上海市基础设施REITs项目储备库有关工作发布通知。通知要求,各区发展改革委、临港新片区管委会抓紧梳理汇总本地区基础设施REITs储备项目,将符合条件的项目情况及项目试点意向填入附表。

有媒体报道称,目前我国基础设施公募REITs试点正在稳妥推进,首批试点项目有望在2021年年初正式落地。

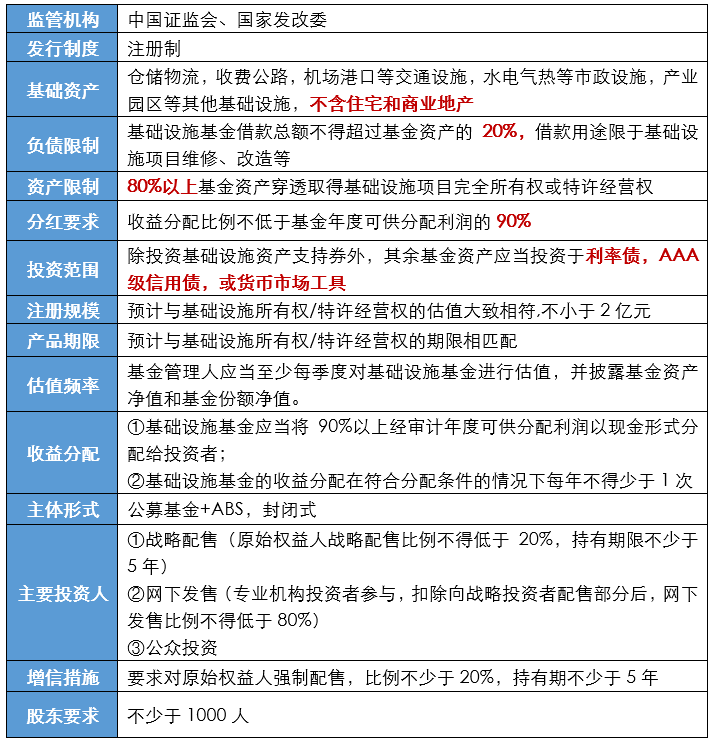

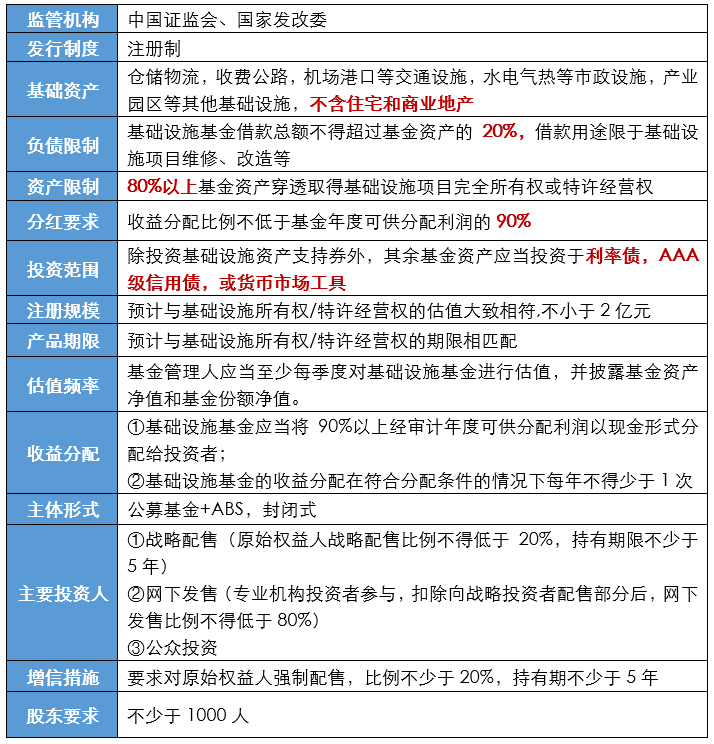

关于公募REITs

公募REITs(Real EstateInvestment Trusts,即不动产投资信托基金)是在证券交易所公开上市,通过证券化方式将具有持续、稳定收益的不动产资产或权益转化为流动性较强的上市证券的标准化金融产品。

它起源于美国,自1960年美国正式推出REITs以来,全球40多个国家和地区相继推出了REITs产品,运营机制也已非常成熟。

公募REITs主要投资于不动产资产,其中包括交通/通信基础设施、产业园/工业厂房、租赁住房、办公物业、 零售物业、酒店等传统不动产,也包括医疗不动产、仓储不动产、数据中心不动产、林业不动产等特殊类型不动产。

公募REITs特点

▶ 底层资产以成熟不动产为主,REITs大部分资金投资于能够产生稳定现金流的成熟不动产(商业物业、写字楼、长租公寓、公共基础设施等),或是房地产抵押贷款及相关资产支持证券;

▶ 收入来源以租金为主,新加坡、中国香港、英国、法国、荷兰等国家和地区均对开发投资比例做出限制,确保REITs的收入来源以稳定的租金为主;

▶ 强制分红比例,REITs强制规定将绝大部分收益分配给投资者,美国、新加坡、日本、中国香港、英国等国家和地区明确规定租金等一般性收入的分红比例不得低于90%;

▶ 遵循税收中性原则,不因REITs结构给持有不动产增添新的税收负担,包括在REITs设立阶段免除或递延不动产产权转移产生的税费,以及在REITs运营阶段豁免部分税费

公募REITs的核心优势

● 对于不动产持有者

REITs是融资工具之一;为不动产投资提供新的退出渠道,是盘活存量资产、提高资金周转速度、优化财务报表的有效工具。

● 对于投资者

REITs降低了普通投资者投资不动产的门槛和交易成本,提高了不动产投资的流动性和透明度。

● 具备高收益率、低相关性的优质投资标的

REITs具备高分红特性,根据NAREIT的数据,自1972年指数设立以来,权益型REITs指数(包括分红收益)大幅跑赢标普500、道琼斯工业平均指数和纳斯达克综合指数;

REITs底层资产通常是现金流稳定的不动产物业,基础资产类型多样,地域分布广泛,在投资属性上具有较强的防御性,因此与其它大类资产,尤其是股票类资产的收益率相关性较低。

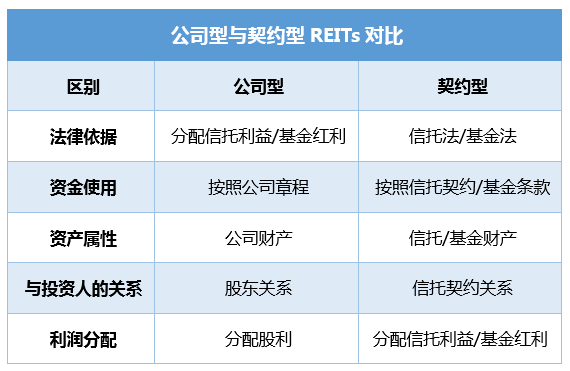

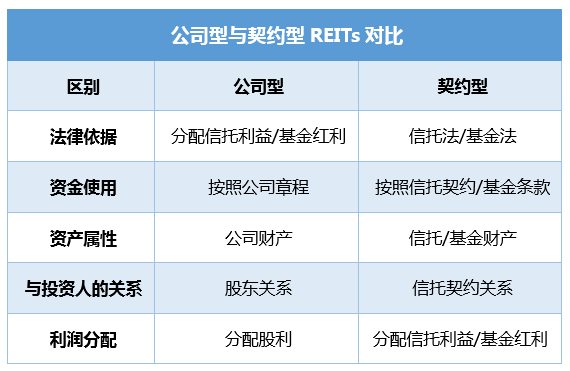

公募REITs的分类

根据组织形式的不同,REITs可以分为公司型和契约型两类。具体采用哪一种形式取决于当地对于 REITs法律载体的规定,不同的载体由不同的法律法规约束,受不同的监管机构监管,具有不同的行为和运作模式。

美国、英国等国家主要采用公司型,即REITs主体是基于公司法律成立的一家公司,通过发行股份的方式向股东筹集资金,并将利润以股利的方式分配给投资者。

新加坡、中国香港、澳大利亚、荷兰、新西 兰等国家或地区主要采用契约型,即REITs主体是基于信托/基金法律成立的一个信托契约/基金,通过发行信托受益凭证/基金份额向投资者筹集资金,并将利润以信托利益/基金红利的方式分配给投资者。