2020年10月6日,欧盟理事会更新发布税务不合作管辖区名单,将安哥拉和巴巴多斯加入税务不合作黑名单,同时也宣布将开曼群岛、阿曼从黑名单中移去。这是继今年2月18日后的第二次更新,下一次更新将在2021年2月。

欧盟对税务不合作黑名单主要审查3方面的内容:

是否与欧盟就税收治理进行建设性对话;

是否履行其承诺以实施改革以遵守有关税收透明度;

税收合理性及实施税基侵蚀和利润转移计划(BEPS)的国际标准。

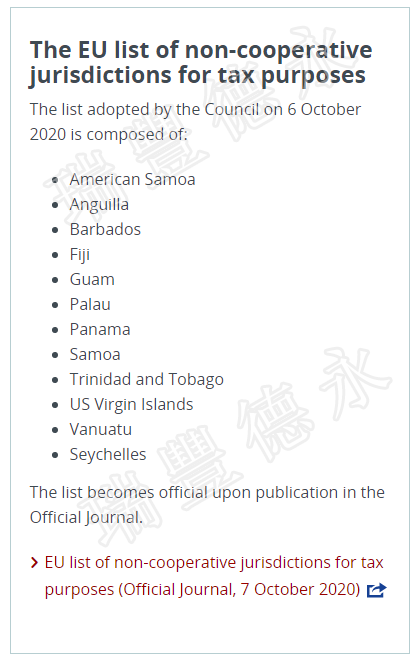

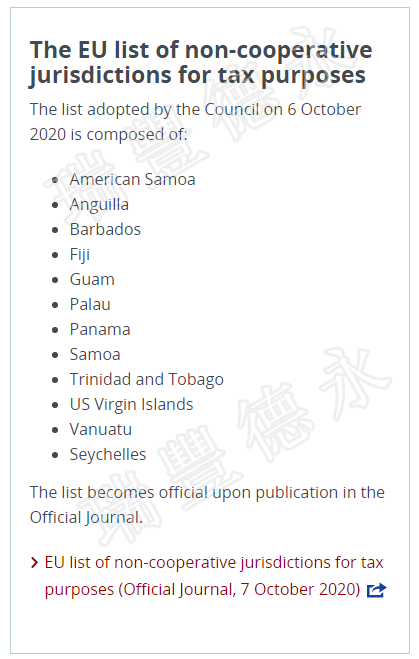

目前欧盟税务不合作黑名单包含12个国家或地区:美属萨摩亚(American Samoa)、安哥拉(Anguilla)、巴巴多斯(Barbados)、斐济(Fiji)、关岛(Guam)、帕劳(Palau)、巴拿马(Panama)、萨摩亚(Samoa)、塞舌尔(Seychelles)、特立尼达(Trinidad)和多巴哥(Tobago)、美属维京群岛(US Virgin Islands)和瓦努阿图(Vanuatu)。

其中,安哥拉(Anguilla)、巴巴多斯(Barbados)是本期新添加司法管辖区。

所谓的欧盟税务不合作管辖区名单,就是我们俗称的“税收黑名单”,被欧盟列入“税收黑名单”,这绝对不是一个好消息。它意味着,这些司法管辖区在获取欧盟资金时门槛会更高,欧盟公司在当地开展业务时也会受到更多限制。

事实上,开曼群岛一直在努力配合欧盟理事会相关要求:

2020年2月7日,开曼群岛新的《私募基金法案》(Private Funds Bill, 2020)和《共同基金(修订)法案》(Mutual Funds (Amendment) Bill, 2020)。首次将以往不受开曼金融管理局(CIMA)监管的私募基金纳入到注册体系中,并新增了一系列的注册要求、审计要求、估值要求等。

2020年7月7日,开曼再次颁布《2020年私募基金(修订)法》,修订案扩大了“私募基金”的范畴,并对估值、基金财产的安全托管和现金监管中的利益冲突管理提出了进一步要求。

欧盟理事会的相关公告如下:

理事会(10月6日)决定出于税收目的将安圭拉和巴巴多斯列入欧盟税务不合作管辖区名单。而开曼群岛与阿曼,在通过必要的改革以改善其税收政策框架之后,欧盟理事会将其从名单中移除。

The Council today decided to add Anguilla and Barbados to the EU list of non-cooperative jurisdictions for tax purposes. Cayman Islands and Oman were removed from the list, after having passed the necessary reforms to improve their tax policy framework.

欧盟出于税收目设立的税务不合作管辖区名单,是欧盟外部税收政策的一部分,旨在为促进全球范围内税收良好治理的持续努力做出贡献。

它列出了非欧盟司法管辖区,这些管辖区要么未与欧盟就税收治理进行建设性对话,要么未履行其承诺实施改革以遵守一套有关税收良好治理标准、税收透明标准、税收公平,及实施国际标准以防止税基侵蚀和利润转移。

The EU list of non-cooperative jurisdictions for tax purposes is part of the EU's external strategy for taxation and aims to contribute to ongoing efforts to promote tax good governance worldwide.

It lists non-EU jurisdictions that either have not engaged in a constructive dialogue with the EU on tax governance or have failed to deliver on their commitments to implement reforms to comply with a set of objective tax good governance criteria, concerning tax transparency, fair taxation and implementation of international standards against tax base erosion and profit shifting.

在为税收目的而进行的透明度和信息交换全球论坛发布的同行评审报告之后,

安圭拉和

巴巴多斯被列入欧盟名单,该论坛将

安圭拉和

巴巴多斯的评级分别降低为“不符合”和“部分符合”。与透明度和按需交换信息的国际标准(EOIR)保持一致。

Anguilla and

Barbados were included in the EU list following peer review reports published by the Global Forum on Transparency and Exchange of Information for Tax Purposes, which downgraded the ratings of Anguilla and Barbados, respectively, to "non-compliant" and "partially compliant" with the international standard on transparency and exchange of information on request (EOIR).

开曼群岛在2020年9月对其集体投资基金框架进行了新的改革后被移出税务不合作名单。

阿曼批准了经合组织《税收事项行政互助公约》,颁布了立法以实现自动信息交换,并采取了所有必要步骤以激活与欧盟所有国家的信息交换关系后,被认为遵守了所有承诺。成员国。

更新后,12个司法管辖区仍在税务不合作管辖区名单中:美属萨摩亚、安圭拉、巴巴多斯、斐济、关岛、帕劳、巴拿马、萨摩亚、塞舌尔、特立尼达和多巴哥、美属维尔京群岛和瓦努阿图。

Cayman Islands was removed from the EU list after it adopted new reforms to its framework on Collective Investment Funds in September 2020.

Oman was considered as compliant with all its commitments after it ratified the OECD Convention on Mutual Administrative Assistance in Tax Matters, enacted legislation to enable automatic exchange of information and took all the necessary steps to activate its exchange-of-information relationships with all the EU member states.

Following this update, twelve jurisdictions remain on the list of non-cooperative jurisdictions: American Samoa, Anguilla, Barbados, Fiji, Guam, Palau, Panama, Samoa, Seychelles, Trinidad and Tobago, the US Virgin Islands and Vanuatu.

未履行承诺的情况- 由于COVID-19全球大流行持续进行,蒙古、波斯尼亚和黑塞哥维那交存了经合组织《税收事项行政互助公约》的批准书,经修正后,欧盟理事会决定将蒙古、波斯尼亚和黑塞哥维那移除(灰)名单。

state of play of pending commitments - due to the ongoing COVID-19 global pandemic the Council decided to extend several deadlines for these commitments. The Council also decided today to remove Mongolia and Bosnia and Herzegovina from Annex II after those countries deposited the instruments of ratification of the OECD Convention on Mutual Administrative Assistance in Tax Matters, as amended.