除了企业直接对外投资,还有不少企业拟赴海外上市,则需进行企业重组。

重组过程中,现有的股东需办理相关法规规定的境外投资和外汇手续,在境外设立上市主体并搭建多层海外股权架构,通过适当途径将拟纳入上市架构的境内资产和业务注入境外架构。

设立上市主体并搭建境外架构

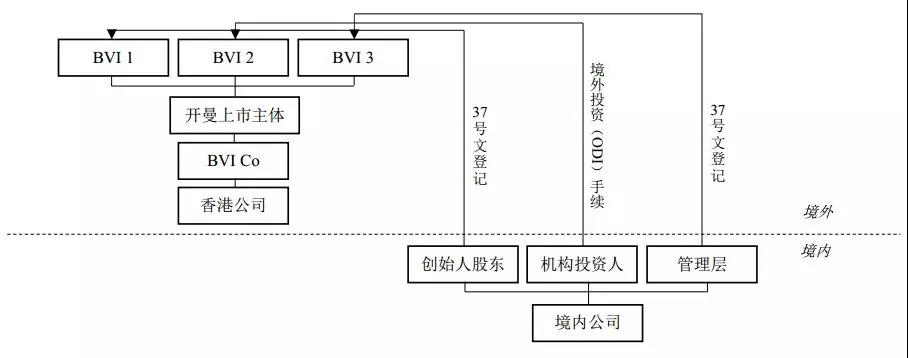

红筹架构,一般是在开曼注册成立上市主体,同时上下均加设BVI公司,并通过下设的香港公司来直接持有境内权益。典型的境外架构示意图如下:

(图3,点击可放大图片)

不同类型股东的出境方式

如图3所示,境内企业的现有股东,区分自然人股东和机构股东,基于不同的境外投资监管框架,采用不同的出境方式:

1. 个人股东:创始人股东、管理层

基本方式:以个人名义出境,在离岸区域(BVI或开曼)成立各自的境外持股实体,并办理37号文外汇登记手续。

2. 机构股东:机构投资人

基本方式:以机构的名义出境,履行境内机构境外投资(ODI)手续,在离岸区域成立各自的境外持股实体。

其他可选方式

(1) 利用境外关联主体

如果机构投资人已有ODI手续完备的境外关联主体,可以将机构投资人的境内持股权益置换为境外关联主体对境外上市主体的持股权益。

该方式的优势在于避免了申请ODI手续的不确定性,利于缩短重组时间;其劣势在于,机构投资人及其境外关联主体之间的利益如何平衡,需要其内部考虑和安排。

(2) 追溯至境内自然人出境

如果机构投资人的最终权益持有人可以追溯至境内自然人,除了上述通过ODI手续出境之外,另有一种备选方式,即:境内机构投资人的最终权益持有人,以个人名义出境,并在境外设立一个尽可能映射境内机构投资人权益架构的境外持股实体。

备选方式下,相关境内个人也需要办理37号文外汇登记。

如果因政策原因或者时间表要求,取得ODI手续有障碍,该备选方式能够帮助企业推进海外上市的进程。

然而,两种出境方式下对于机构投资人及其最终权益拥有人的税务影响不同,最终需要在把握大局、通盘考虑的前提下,对税务影响进行分析判断,在此基础上确定符合各相关方根本利益的方式。

以上为企业“走出去”主要涉及到的资金合规投向方式,此外,也有不少企业在此基础上需要进行返程投资,这时需要完成境外投资合规手续,才能让资金合法合规地回到境内,具体内容我们将在下一期的“返程投资”中为大家做讲解。