开曼、BVI等国家与地区自实行国际商业公司法后,已成为全球最热门的金融中心,其税务优惠力度大、对实际受益人保密等特点受到了全球各地的富豪和企业青睐,纷纷在此注册公司。随后,全球各地公司、私人信托、基金等经济实体都以这些公司为基础,发展衍生出各自需要的、各种形式的税务优惠商业架构...正所谓树大招风,由于各国出现大规模的税收流失,而又无法追查这些离岸经济实质的受益人,致使各国无法对其征收相关税收。为...

开曼、BVI等国家与地区自实行国际商业公司法后,已成为全球最热门的金融中心,其税务优惠力度大、对实际受益人保密等特点受到了全球各地的富豪和企业青睐,纷纷在此注册公司。随后,全球各地公司、私人信托、基金等经济实体都以这些公司为基础,发展衍生出各自需要的、各种形式的税务优惠商业架构...

正所谓树大招风,由于各国出现大规模的税收流失,而又无法追查这些离岸经济实质的受益人,致使各国无法对其征收相关税收。为了解决这个棘手难题,全球各国纷纷联手推进CRS。同时,欧盟从2017年12月5日起,定期公布《税务目的下欧盟非合作司法管辖区列表》,将一些传统离岸司法管辖区列入其中。

截止2020年2月18日,列表中黑名单(不合作)包括12个管辖区:美属萨摩亚、斐济、关岛、阿曼、萨摩亚、特立尼达和多巴哥、瓦努阿图、美属维尔京群岛、塞舌尔、帕劳、巴拿马、开曼群岛(技术性失误);

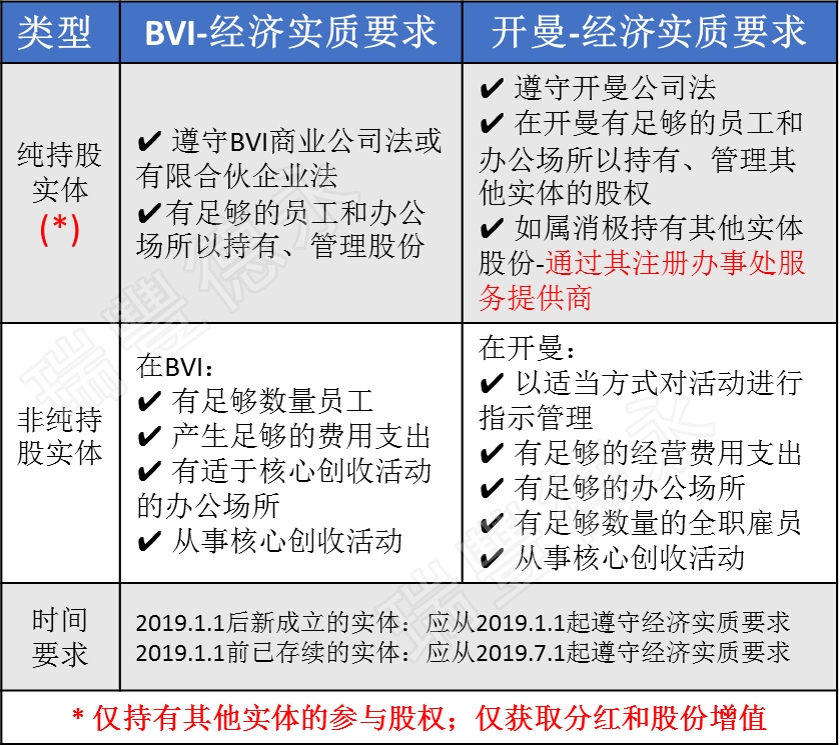

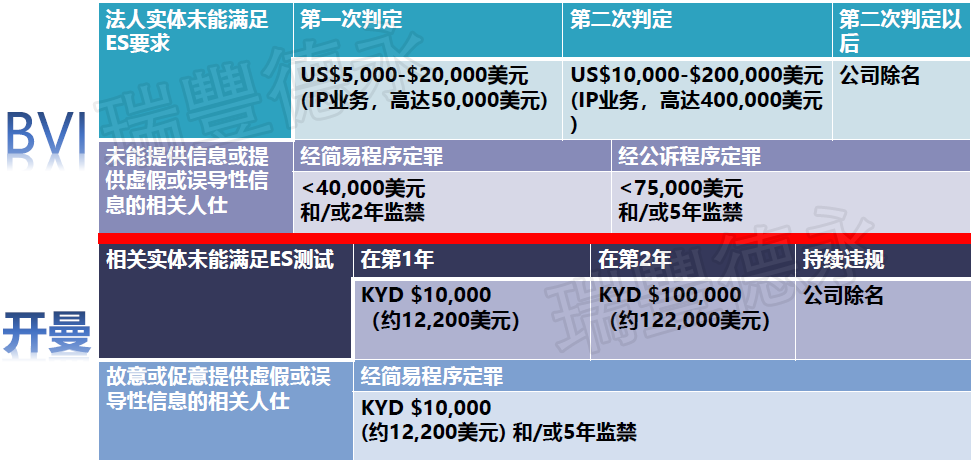

此等措施使得各离岸金融中心承受巨大压力,迫使其作出相应改变,相继推出反避税法律,以配合CRS协议。2018年底,百慕大、英属BVI、开曼群岛、根西岛、泽西岛和马恩岛等地出台了经济实质法案:

根据岛屿国家(地区)等地相继出台的经济实质法案措施可看出,其本意是各国充分利用CRS协议来全面打击海外避税等行为,直接剑指海外藏富、变相逃税等空壳公司。值得注意的是,这些法案并不是“税务优惠”的末日,而是将全球的税收制度推向正规化。以往精心设计的离岸公司架构不属于任何司法辖区的纳税居民的话,自然会受到全球各地税务局和司法部门的重点查处对象,因此,原有的连架构设计已不能满足新形势的需求,对原有离岸公司组织架构进行精细化、合理化的安排和变更已十分必要。

业务覆盖170多个国家和地区

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中50%的企业提供服务。

为于中国香港和中国內地上市的1400多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

Vistra卓佳 | 瑞丰德永服务客户