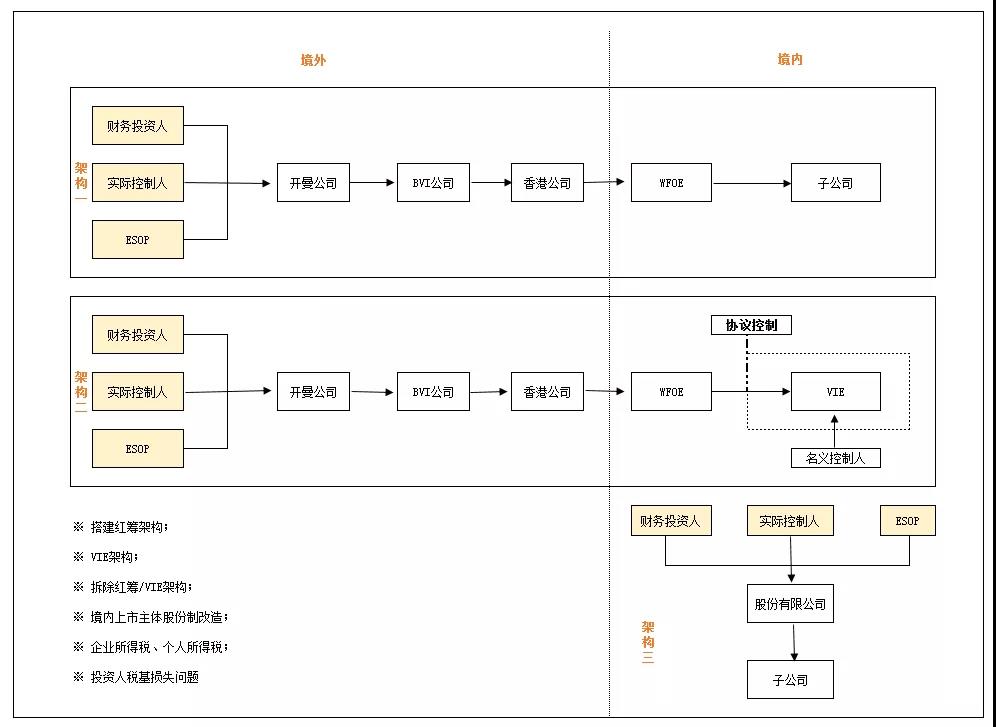

一、红筹架构,即中国境内的公司(不包含港澳台)在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,实现境外控股公司海外上市融资的目的。二、VIE架构,即可变利益实体,又称协议控制,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIE。三、典型的A股架构,即在中国成立的纯内资公司。根据企业的类型不同,上市及登陆&ld...

为实现境外上市,企业会面临将公司从纯内资变为红筹架构或VIE的情况,问题通常包括:

5、投资人税基损失问题。如果投资人通过ODI,以名义价格投资在开曼公司,其未来退出时的投资成本会受到不利影响。

1、股权激励的税务考量

1、上市融资后,资金需要进入外资独资公司。资金的入境及其结汇需要遵守外汇局的相关规定,通过外债或增资形式向境内公司注入资本,会面临不同程度上的中国政府部门的监管。

业务覆盖170多个国家和地区

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中50%的企业提供服务。

为于中国香港和中国內地上市的1400多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

Vistra卓佳 | 瑞丰德永服务客户