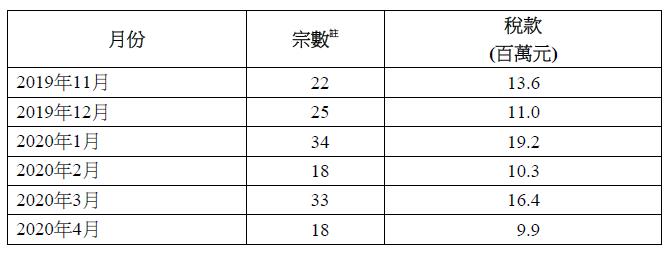

除《印花税条例》另有规定外,「额外印花税」适用于所有在2010年11月20日或以后取得的住宅物业。政府自2012年10月27日起调高了「额外印花税」的税率及延长了须缴纳「额外印花税」的物业持有期。在2020年4月份的住宅物业交易中,印花税署确定18宗根据《印花税条例》须缴纳「额外印花税」的交易。该18宗交易分类如下:此外,最近六个月涉及「额外印花税」的宗数及款额表列如下:...

业务覆盖170多个国家和地区

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中50%的企业提供服务。

为于中国香港和中国內地上市的1400多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

Vistra卓佳 | 瑞丰德永服务客户