意大利制鞋工业浅析

意大利是西方鞋生产大国和强国,产品大多销往国外市场。其高超的鞣革制革技术、精美的设计、独特的手工制作传统以及舒适度与美观度的完美结合,一直为世人所称道。“意大利制造”已经成为鞋类高品质产品的象征。

一、2001年意大利制鞋工业产业结构和就业状况

意大利制鞋业的地域分布相对集中,在马尔凯、托斯卡纳、维内托、伦巴底、坎帕尼亚、普雅、艾米利亚罗马涅等7个大区集中了意大利96.3%的制鞋厂、95.8%的制鞋工人并创造了94.7%的出口收入。其中马尔凯大区鞋业工人最多,其次是维内托和托斯卡纳大区。在这3个大区就业的鞋业工人占意大利制鞋业就业总人数的三分之二。

高度集中在某一区域是意大利制鞋业组织结构的一个显著特征。这种工业区的形成和发展使得生产和资源分配更加有效,能保证较大企业具有适应市场需要的灵活性,并能保证他们以最小的成本实现生产方向的转变。这也是意大利制鞋业能在世界鞋市场上立于不败之地的一张王牌。

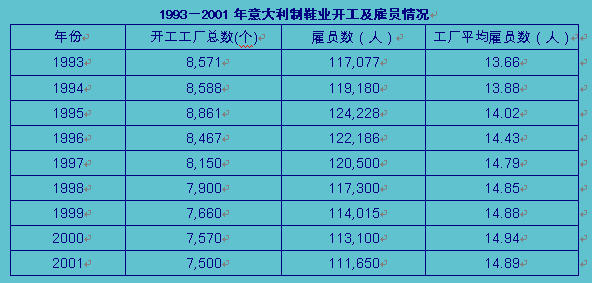

从意大利制鞋工业开工的工厂数和就业人数等数据可以看出这一行业从2001年下半年开始的不景气。2001年开工工厂共计7,500家,比上年减少0.9%;就业人数也减少至111,650人,同比下降1.3%。研究显示,意大利制鞋行业的就业人数还将进一步减少。

意大利制鞋行业多为中小企业,每个制鞋厂的雇员人数平均为15人。80%的制鞋厂的雇员数均在20人以下,仅有0.4%的制鞋厂拥有200名以上员工。

“手工制作”在意大利制鞋业中占有相当高的比例,有60%的制鞋工厂奉行手工制作的原则,这些工厂雇佣了大量女工。

二、意大利制鞋业生产状况

2001年上半年意大利制鞋业的生产数量有少量增长。但由于受到下半年全球性经济衰退的影响,主要市场对意大利鞋的定单不断减少,鞋生产出现下滑。2001年全年意大利鞋业生产呈普遍不景气的态势。

2001年全年意大利共生产各类鞋37,520万双,比上年减少1,460万双,产量下降3.8%,退回到七十年代的水平。但由于每双鞋的平均价格同比上升8.9%达23.11欧元,致使该年意大利鞋业总产值比2000年增长4.8%达86.7亿欧元。更加突出了意大利善于生产中、高档鞋的优势。

按照鞋面所用材料分类,皮鞋的产量虽仍居各种鞋类生产总量之首,但与上年相比产量下降了4.3%,为25,710万双,占意大利鞋类生产总量的68.5%。在意大利制鞋业中地位仅次于皮鞋的是用合成革材料制成的鞋类。2001年意大利共生产合成革鞋5,340万双,同比减少0.7%。由于近年来来自亚洲国家竞争压力的不断增强,致使各种质地运动鞋的产量均有较大幅度下降。运动鞋产量连续下降,是合成革鞋产量下降的主要原因。用纺织面料和其他材料做鞋面的鞋产量也有较大下降,同比下降幅度为17.6%。其中纺织面料运动鞋所受冲击最大,由于人们生活习惯的改变,休闲时间更爱穿着皮或革制休闲鞋,因此休闲鞋的作用已经远远超出了严格意义上的运动鞋的范畴。与此情况相反,由于来自国外竞争者的压力减小,拖鞋和胶鞋的产量均有不同幅度的上升。其中拖鞋产量同比增加了3.2%,而胶鞋因其本身生产基数较小,产量猛增了48.3%。

按消费人群分类,2001年意大利童鞋产量比2000年增长了2.9%,约为2,400万双,这主要归功于市场对凉鞋和休闲鞋需求的增加。女鞋产量降幅较大,同比下降6.1%,产量仅为13,550万双;男鞋产量下降了2.6%。

按照鞋的用途分类,皮质休闲鞋产量为13,410万双,同比下降4.7%。合成革休闲鞋的产量达1,120万双,比上年增加5.5%。儿童和青年人用皮休闲鞋的产量也有较大增长,增幅达7.4%。此外,劳保用鞋产量呈健康增长的态势,其中皮面劳保鞋产量增幅较大,同比增长17.3%;其他材料鞋面的劳保鞋产量也有相应增加。

三、意大利制鞋业外贸情况

国际贸易对意大利制鞋工业的发展至关重要,直接影响它的发展方向和流行趋势。

2000年是意大利制鞋业外贸状况开始好转的一年,直到2001年上半年其出口仍保持了增长的势头,前6个月出口数量同比增长7.8%。2001年下半年,由于国际市场需求锐减,致使意大利鞋业出口遭到重挫,全年出口呈负增长。

2001年意大利共出口各类鞋35,370万双,同比下降2.4%。这意味着下半年出口下降幅度在10%以上。出口数量大幅下降并未影响出口总值的增长和平均售价的上升。由于每双鞋的平均出口价比上年上升12.1%,达20.44欧元,且各个品种的对外报价均有不同程度的增加, 2001年意大利鞋类出口总值比2000年增加9.5%,达72.31亿欧元。如果将再出口和一些纯商业性操作计算在内,意大利鞋业出口总量占其生产总量的比重、以及出口总值占生产总值的比重分别为82.9%和77.9%。

按出口产品种类分,纺织面料类鞋出口数量降幅最大,同比下降13%;其次是拖鞋,降幅为10.6%;凉鞋、高腰鞋及靴子的出口也呈下降趋势。出口数量有所增加的鞋类是人造革面鞋和胶鞋,但增幅十分有限。最能代表意大利制鞋水平的皮鞋的出口数量有小幅下降,全年共出口22,940万双,同比下降1.2%;但出口总值却有较大幅度增加,同比增幅为11.7%。其中皮面安全鞋的出口增长最快,出口量达1,030万双,同比增长21.9%;休闲鞋的出口量基本保持不变,同比下降了0.4%;其中女式皮休闲鞋的出口量有小幅增长,出口量达6,900万双,同比增长0.6%。

按照产品出口目的国分,意大利鞋主要出口到欧盟、东欧、北美、中美洲和亚洲等市场。

进口是对外贸易中必不可少的一环。2001年意大利共进口各类鞋20,310万双,比上年增长3.6%;进口总值为20.86亿欧元,同比上升16.1%。进口平均价格也有相当程度的提高。虽然进口鞋类的平均价格(10.27欧元)仅为意大利出口鞋类价格的约二分之一,进口数量也远远小于意对外出口,但进口鞋类的品种主要集中在皮鞋和人造革鞋等意大利制鞋业的优势领域(2001年意对皮鞋的进口比上年增加了20.1%,对人造革鞋的进口同比增加了9.1%),以及产品附加值较小的领域。在国内市场呆滞的形势下,这种状况十分令人担忧,因为进口量的不断增加直接威胁着意国内生产商占有更多的国内市场份额。

按进口产品原产地分,意大利进口鞋主要来自欧盟、东欧、非洲、美洲和亚洲等地区。其中从中国进口最多,共计进口5,550万双;其次是罗马尼亚和越南;排第四位的是突尼斯,意大利从突尼斯共进口890万双,比上年增长21.9%。

综上所述,从进出口数量而言,2001年意大利鞋业的贸易顺差状况比2000年有所恶化,顺差数量仅15,070万双,同比下降9.5%。这一数字虽然在很大程度上受到“异地制作”的影响,但就意大利鞋在国际市场上的地位和代表性所受的影响而言,是完全值得引起广泛注意的。值得庆幸的是,就进出口总值而言,2001年意大利鞋业实现贸易顺差51.45亿欧元,比上年增长7%。

四、国内消费

2001年意大利国内市场对鞋的消费4年来首次出现下滑,全年总消费量为18,510万双,与2000年相比下降2.8%。但由于鞋的平均价格的提高,消费总值比2000年增加1.5%,达31.75亿欧元。

随着进口的不断增加,进口产品在意大利国内市场上所占的份额也不断增加。即使剔除“异地制作”和纯商业性进口的影响,进口产品在意国内市场的销售量也是一路攀升,已占意国内销售总量的65.2%。与此情况相反,国产鞋的国内市场销售量却比2000年锐减了7.9%,仅为6,430万双。

2001年意大利鞋市场的家庭消费呈下降趋势,共计15,160万双,占鞋业总消费的82%,同比下降了3.2%。集团采购和旅游销售也差强人意,特别是后者,虽然旅游部门统计到意大利的游客人数较上年有一定程度的回升,但其在购鞋上的花费却下降了0.6%。

五、国际竞争力

2001年西欧制鞋工业的生产水平继续走低,主要应归结为以下三方面原因:一是主要市场需求不旺;二是亚洲制鞋业生产能力强劲;三是“异地制作”的发展,即欧洲发达国家不断将劳动力密集型产业向人工成本相对较低的东欧和北非等地区转移。

意大利是欧盟制鞋业当仁不让的领头羊,其产量占欧盟总产量的42%强。据欧洲工业联合会的统计,2001年除位居欧盟鞋业第二、第三位的西班牙和葡萄牙的鞋产量有缓慢增长外,其他国家的产量均有不同程度的下降,如法国和德国,降幅分别为13%和4.4%。受此影响,整个欧盟鞋产量降至88,500万双,同比下降2,5%。

按产量排名,在前10大产鞋国中意大利名列第五,仅次于中国、印度、巴西和印度尼西亚。排名第六的越南发展势头也十分强劲,年产量已达3亿双。2000年意大利在世界鞋业总产量中所占份额为3.2%,基本与1999年的3.3%持平。1996年这一数字为4.6%。

按出口量排名,意大利保持了多年以来的世界第三的位置,仅次于出口总量39亿双的中国和出口总量为10亿双的香港,排名第四位的是越南。名列前10位的欧盟国家还有西班牙和葡萄牙,排名分别为第七和第九位。

驻意大利使馆经商处

了解其他:

注册英国公司常见问题 注册英国公司好处 注册英国公司条件 注册英国公司流程