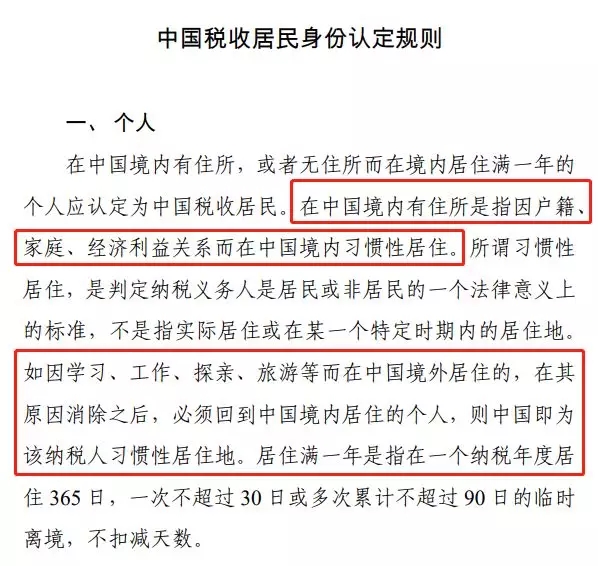

目前,不用就境外所得纳税的港人仍然要备案,只记录收入所得,但具体措施还没有出台。但已知香港和中央正在商讨如何对避免双重征税协议作出调整,以免出现双重征税。...

在全球21个国家/地区47个城市设有办事处

人员包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

为财富杂志全球500强中40%的企业提供服务。

为于中国香港和中国內地上市的1,800多间公司提供投资者和首次招股等服务。

为新加坡及马来西亚600多间上市公司提供服务。

tricor卓佳 | 瑞丰德永服务客户